כשעברתי ללונדון בשנת 2014 ראיתי פרסומת ברכבת התחתית על ניקוד אשראי אישי שיש לתושבי בריטניה (תמונת המאמר). חקרתי קצת באינטרנט ולמדתי שמאגר נתוני האשראי האישי מאפשר לנותני האשראי (גופים פיננסים כמו בנקים וחברות הלוואות) להעניק אשראי שתפור ליכולות של הלווה. בעצם, לא כל הלקוחות שווים: כי חלק מהלקוחות מחזירים הלוואות במועד ואחרים מפגרים בתשלומים או פושטים רגל ונעלמים.

אילו ידעו המלווים מיהו לקוח טוב שמחזיר הלוואה במועד, הם יכלו לתת לו הלוואות בתנאים מעודפים בריבית נמוכה כי הסיכון שלא יחזיר את ההלוואה נמוך, ובנוסף, התחרות בין המלווים ללווים תגבר. השקת מערכת נתוני האשראי האישיים של אזרחי ישראל החלה לפעול רק באפריל 2019. עד אז הבנקים וגופי האשראי ידעו למי חזרו הצ'קים ומי פשט רגל, כלומר מיהו לקוח רע, אבל הם התקשו לדרג בין לקוחות טובים ומצויינים, במיוחד אם למבקש ההלוואה לא היה חשבון באותו הבנק. כך, במשך עשרות שנים, שילמו אזרחי ישראל ריביות גבוהות יותר מבשאר העולם, כי הבנקים והמלווים לא רצו לקחת סיכון ולא היתה תחרות בתחום האשראי.

במדינות המערביות ניקוד האשראי האישי פועל עשרות שנים ומאפשר למלווים לקבל אשראי שמתאים ליכולתם. לקוחות טובים מקבלים עדיפות והבעייתים מסוננים, ולא על חשבון אחרים.

מהו ניקוד האשראי שלי?

בבריטניה ישנם מספר אתרים לבדיקת דירוג האשראי – כל המידע הבסיסי בחינם שזה בדרך כלל מספיק, אך מי שרוצה דו"חות מפורטים משלם בסביבות 15 פאונד לחודש. בכל מדינה יש את האתרים שלה, פשוט לחפש בגוגל (למשל, לחיפוש בישראל כתבו בגוגל "מהו דירוג האשראי שלי?"). לאחר שנרשמתי באתר Experian הבריטי התחוור שאין לי היסטורית אשראי – נבהלתי לרגע, אבל זה הגיוני… רק הגעתי לבריטניה.

למה אני רוצה דירוג אשראי גבוה?

כדי לקבל אשראי זול (הלוואות בריבית נמוכה), לרכוש מוצרים בתשלומים נוחים, לקבל תנאים מועדפים בבנק וכמובן לקבל משכנתא בריבית נמוכה לאורך זמן, שעשויה לחסוך עשרות אלפי ואולי מאות אלפי ש״ח.

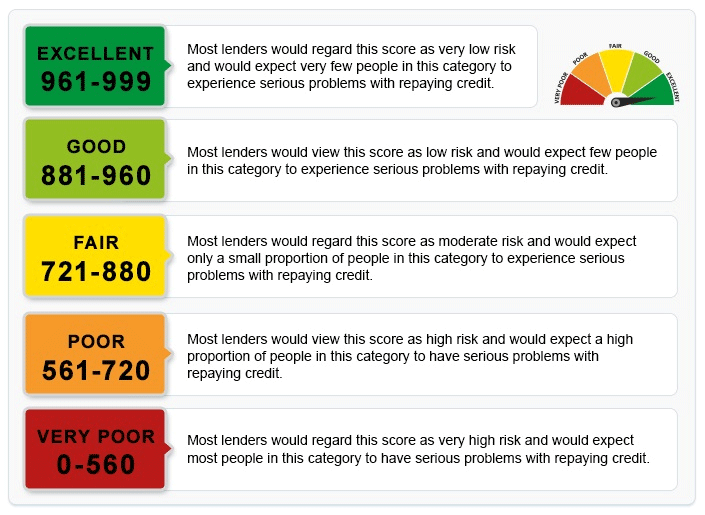

דוגמא לניקוד האשראי בבריטניה: מ- 0 עד 999

דוגמא לניקוד האשראי בבריטניה: מ- 0 עד 999

560-0 גרוע מאוד (56%), 720-561 גרוע (16%), 880-721 סביר (16%), 960-881 טוב (8%), 999-961 מצויין (4%)

לפני שנתחיל אני רוצה לנפץ מיתוס שדירוג האשראי מושפע לפי רמת ההכנסה או כמות ההון שלך בבנק. אז מסתבר שאין קשר ביניהם. זה נהדר שיש לך מיליון דולר בבנק, אבל גם אם אתה עני מרוד שבקושי סוגר את החודש – תוכל לשדרג את הדירוג לגבוה כפי שאני שעשיתי. דירוג האשראי בעצם בודק את רמת האמינות הפיננסית שלך, ולא את רמת העושר.

האמת, שהתחלתי בתהליך הרגשתי שזה "גדול עליי" ואולי אפילו מפחיד, אז החלטתי להתייחס לזה כאל משחק מאתגר ותוך כדי למדתי שישנם מלא הפתעות ועם המהלכים נכונים אתה יכול לנצח ולקבל ניקוד אשראי גבוה 🙂

מטרת המשחק

להגיע לאחוזון העליון 1% בדירוג האשראי בריטניה, שהוא 990 ומעלה – גבוה יותר מהניקוד הנדרש למצויין (961).

כללי המשחק

חשבון בנק פעיל.

אורך המשחק: שנתיים עד חמש שנים.

תכונות אופי: אמונה בעצמך, שליטה עצמית, יכולת דחיית סיפוקים, יכולת תיכנון לטווח ארוך ושאיפה למצויינות.

המהלך הראשון – כרטיס אשראי

הדרך הקלה ביותר לבנות את דירוג האשראי הוא להשתמש בכרטיס אשראי בנקאי. בבריטניה ובמדינות נוספות הבנק מנפיק ללקוחות חדשים כרטיס דביט שהתשלום יורד מהחשבון עובר ושב בעת ביצוע התשלום, בניגוד לכרטיס אשראי שהחיוב יורד פעם בחודש.

הגשתי בקשה לכרטיס אשראי וקיבלתי סירוב!

חברת האשראי הודיעה שסורבתי משום שעברתי יותר משלושה מקומות מגורים בתקופה של פחות משנתיים. בעיניהם זה מעיד על חוסר יציבות. הסברתי שאני מהגר, שאני שוכר חדר או דירה וההשתלבות לוקחת זמן, אבל את הבריטים זה לא מעניין – הם הולכים לפי הספר (ולא חושפים בפניך את כל הסיבות לדחייה).

למרות זאת, בשבועות החולפים המשכתי להתקשר, ושלחתי להם תלושי משכורת + מכתב בו אני מציין שסיבת הבקשה לכרטיס האשראי הוא כדי לשכור רכב לחופשה, כי חברות ההשכרה מקבלות כרטיסי אשראי בלבד ולא דביט.

זה עבד 🙂 לאחר שלושה שבועות אישרו את הכרטיס אשראי הכי פשוט במסגרת הנמוכה ביותר של 400 פאונד בלבד.

עכשיו שיש לי כרטיס אשראי אני יכול להשתמש בו לטוב או לרע:

לרע – לקנות מוצרים ושירותים באשראי. זו הסיבה שרוב האנשים משתמשים בכרטיסי אשראי.

לטוב – לבנות את היסטורית האשראי שלי. השיטה: לקנות מוצרים עד לסכום של 10% ממסגרת האשראי, שבמקרה שלי התחילו ב- 40 פאונד לחודש ולהחזיר את התשלום המלא תוך שבוע! בדרך זו הוכחתי לחברת האשראי שאני לא נואש לאשראי ואפשר לסמוך עליי שאני מחזיר אותו בזמן.

לאחר חצי שנה של שימוש בכרטיס אשראי – דירוג האשראי שלי הופיע באתר וקיבל ציון סביר (721) זו התחלה טובה!

המהלך השני – הגדלת מסגרת האשראי בכרטיס

לאחר כל תקופה קצובה, במקרה שלי ארבעה חודשים, ובהנחה שהלקוח מחזיר את האשראי בזמן, ניתן לבקש להגדיל את מסגרת כרטיס האשראי. כך כל ארבעה חודשים ביקשתי להגדיל את מסגרת האשראי במקסימום האפשרי שבמקרה זה היו 400 פאונד. לאחר שמונה חודשים המסגרת גדלה ל- 800 פאונד ולאחר שנה וחצי מסגרת האשראי שלי גדלה ל- 2,000 פאונד.

בזמן הזה אני ממשיך בעקביות לרכוש מוצרים עד 10% ממסגרת האשראי , כלומר עד למקסימום של 200 פאונד בחודש ואני מחזיר את ההלוואה עד שבוע. שימו לב, זה משחק – אני לא באמת זקוק לאשראי כי אני משתמש בעשירית מהמסגרת ומחזיר אותו תוך עד שבוע, לפעמים למחרת.

המהלך השלישי – מסגרת אשראי בנקאית לחשבון

הגיע הזמן לבקש גם מסגרת אשראי בבנק. הבנק שמכיר את ההתנהלות הפיננסית שלי כבר שנתיים יכול להתרשם מאמינותי ולחשב סיכונים. הוא אישר מסגרת אשראי התחלתית של 1,000 פאונד. במסגרת הזאת, בניגוד למסגרת האשראי בכרטיס לא השתמשתי והחשבון עובר ושב נשאר חיובי לאורך כל התקופה.

הנקודה הזאת קריטית – כדי לשפר את ניקוד האשראי, מוטב לא להיכנס למינוס בחשבון, כי זה מעיד על התנהלות פיננסית חסרת אחריות.

המהלך הרביעי – רכישת מוצר בתשלומים

יש לי כרטיס אשראי, מסגרת אשראי ודירוג אשראי סביר. מה עושים עכשיו?

חיפשתי לרכוש מוצר אחד בתשלומים. באתר אפל בריטניה ניתן לרכוש מוצרים בתשלומים דרך בנק ברקליס. אז קניתי אייפד פרו באתר במחיר של 740 פאונד לתקופת הלוואה הקצרה ביותר של שלושה חודשים. לאחר חודש דירוג האשראי שלי נפל לגרוע! הרי אם הלקוח מבקש הלוואה, הוא במצב כלכלי בעייתי… אבל נשארתי נאמן לתוכנית שלי.

שילמתי את ההלוואה במשך שלושה חודשים ובתום התקופה הניקוד האשראי עלה מגרוע לטוב 🙂 החזר ההלוואה שיפר את האמינות שלי בעיניי המערכת הפיננסית.

קחו הלוואה קטנה לתקופה קצרה והחזירו אותה בזמן כמובן.

במקביל המשכתי להגדיל את מסגרת האשראי שלי בכרטיס האשראי ל- 2,800 פאונד והפסקתי להשתמש בו כליל.

את המסגרת בבנק הגדלתי בהדרגה ל- 8,200 פאונד וכמובן שלא נכנסתי למינוס ליום אחד.

אגב, כשהמערכת הבנקאית מזהה שאתה עומד בקריטריון להגדיל את המסגרת, היא מציעה לך להגדיל אותו דרך האפליקציה של הבנק באופן אוטומטי.

הבנק מציע לכם להגדיל את מסגרת האשראי? הסכימו מיד, אבל אל תשתמשו בו!

ניקוד האשראי שלי המשיך לעלות מעט אך בסופו של דבר נתקע באיזור ניקוד אשראי טוב והתלבטתי איך להמשיך לשחק.

בביקור האחרון שלי בארץ מסרתי את האייפד פרו לאמא שלי וקניתי לעצמי את המודל החדש, שוב בהלוואה קצרה של שלושה חודשים. זה עבד בפעם הראשונה אז ניסיתי שוב, אבל דירוג האשראי לא הושפע ממנו הפעם.

נרשמתי לעיריית לונדון והוספתי את כתובת המגורים שלי בלונדון לרשימה הפומבית של תושבי העיר – זה אמור לשפר במעט את הדירוג, ובאותו הזמן אני לא משתמש בכרטיס אשראי ולא מנצל את מסגרת האשראי שלי בחשבון הבנק.

שנה חמישית בלונדון

לחשבון הבנק שלי כבר ותק של 60 חודשים, מסגרת האשראי בכרטיס האשראי ובבנק גדלו והזמן פועל לטובתי. חשבון הבנק צובר וותק אבל דירוג האשראי שלי תקוע.

באפליקציה של כרטיס האשראי המשתמש מקבל התראה של סכום המינימום שעליו להחזיר כל חודש או הוא יכול להחזיר את כל הסכום. הסתקרנתי מה יקרה אם אנסה להחזיר סכום גדול יותר מהאשראי שלקחתי? ניסיתי.

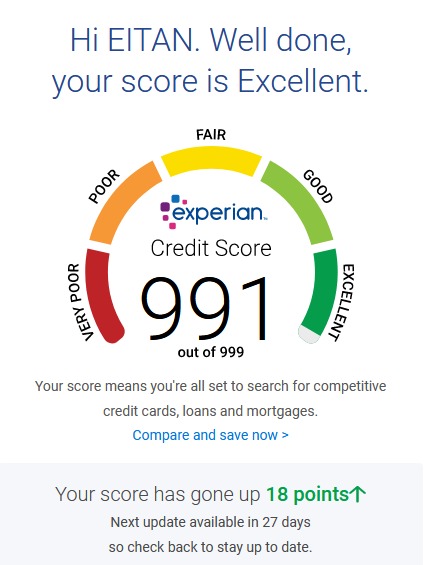

במקום לקחת הלוואה מהכרטיס האשראי הענקתי הלוואה של 200 פאונד לכרטיס האשראי. עכשיו כרטיס האשראי ׳חייב׳ לי 200 פאונד, אני אמנם לא מקבל ריבית, אבל אני מוכיח לבנק את איתנותי הפיננסית. כמה בריטים בעלי כרטיס אשראי מעניקים אשראי לחברת האשראי??! אני לא יודע אם זו הסיבה, כי יש מידה מסויימת של חשאיות, אבל חודשיים אחרי מתן הלוואה ניקוד האשראי שלי נסק לשיא חדש:

דירוג אשראי במאיון העליון

דירוג אשראי במאיון העליון

שירות VIP מבנקאי אישי

העניקו לחברת כרטיס האשראי הלוואה קטנה. שנו את כללי המשחק. עכשיו הם חייבים לכם.

הידד! המשימה הושלמה. ניצחתי במשחק.

שימו לב כשניקוד האשראי מצויין, כל ניצול האשראי, אם בכרטיס אשראי, במסגרת החשבון בבנק, ברכישה בתשלומים או בכל הלוואה אחרת, ניקוד האשראי שלכם ייפגע. למעשה, בעלי ניקוד אשראי מצויין יכולים לקחת כל הלוואה שירצו, אבל ברגע קבלת ההלוואה הניקוד ייפגע ויירד. לכן, השתמשו בכרטיס אשראי למצבים מאוד מסויימים, כמו שכירת רכב, רכישות בחו"ל ומקרה חירום. בכל מקרה אחר, שימו אותו במגירה ותשכחו ממנו. ההתנהלות הפיננסית הנכונה היא להשתמש בכרטיס דביט ביום יום, להישאר ביתרה חיובית קבועה בחשבון הבנק. אם לקחתם הלוואה אז תמיד תחזירו אותה במועד הנקוב.

כל אי עמידה בהחזר ההלוואה – יפיל את דירוג האשראי שלכם דרמטית!

מה חושב עליך הבנקאי?

אשראי מעיד על ההתנהלות הפיננסית וגם על האופי שלכם. האם אתם מסוגלים לדחות סיפוקים? האם אתם יודעים לתכנן תוכניות לטווח רחוק. האם אפשר לסמוך עליכם?

במילים יותר בוטות: לקיחת הלוואה לחופשה בחו"ל או רכישת מוצרים היא התנהלות אימפולסיבית שמעידה על חוסר יכולת לדחות סיפוקים, ניהול חשבון בנק במינוס הוא הודאה בכישלון, אי החזר הלוואה במועד הוא הפרת הסכם. בסופו של דבר אנשים בעלי ניקוד אשראי פחות ממצויין משלמים ריביות גבוהות יותר ואין אפשרות להתחמק מכך, גם במקרה של מוות חלילה, הלוואה שלא הוחזרה תידרש על ידי המלווה והיורשים יצטרכו להחזיר את ההלוואה מכספי הירושה. ניקוד אשראי פחות ממצויין משמע פגיעה ברווחה החומרית שלכם.

למי שהנושא הזה לא מלהיב במיוחד, אני ממליץ להתייחס עליו כמשחק שאם פועלים לפי הכללים תמיד מנצחים שהתוצאה היא מגוון אפשרויות פיננסיות רחב יותר. ביקור בסניף הבנק הופך לחוויה – הבנקאי מזמין אותך למשרדו האישי במחלקה גדולה ומרווחת בפרטיות מלאה, עם קפה ועוגה ובשיחה ניחוחה מציע לך את התנאים הכי טובים – לא רק להלוואות (שאתה לא צריך), אלא חשבון פטור מעמלות ואפילו מציע לשלם לך תשלום חודשי כדי שתמשיך להחזיק את החשבון אצלו ולא תעבור לבנק אחר. בכל נושא ושאלה אתה יכול לכתוב לבנקאי מייל או להתקשר למספר הנייד שלו. זו המציאות, אנחנו חיים בעולם שכסף משחק בו תפקיד מהותי ברווחתינו ולכן כדאי להתיידד איתו, להכיר אותו מקרוב ולהשתמש בו לטובתנו כדי ליצור חיים מלאי סיפוק, מיצוי והגשמה של חלומותינו.

האלטרנטיבה העצובה היא שחייהם של אנשים בעלי דירוג אשראי נמוך וגרוע חיים בסחרור פיננסי, בחרדה מתמדת, נגררים מהלוואה להלוואה, חיים מהיום למחר, בלי תוכנית, בלי עתיד. הכסף שולט בחייהם ולא להיפך.

אני הגעתי לבריטניה בשנת 2014 עם מזומן של 3,000 פאונד בלבד, מהגר זר שבקושי דובר אנגלית, התגוררתי בחדר קטן עם משפחה שחורה בפרבר עני בלונדון, התקלחתי בגיגית מים כי לא היה לנו מקלחת והקפדתי לאכול מעט. לא היה לי כלום בתחילת הדרך למעט שאפתנות, להט ואמונה בעצמי. ידעתי שלישראל אני לעולם לא אחזור ולא היתה לי ברירה. כך שאם אני הצלחתי לבנות לעצמי דירוג אשראי מצויין – אז כל אחד יכול עם נחישות והתמדה.

להלן סיכום הנקודות לשיפור דירוג האשראי שלכם בחו"ל, אבל גם בארץ:

- הכי חשוב – החזר את ההלוואה במועד. אי עמידה בהחזר הלוואה יירשם בהיסטורית האשראי שלך למשך חמש השנים הבאות ויפורסם בפומבי לכל המלווים.

- השתמש בעד 10% בלבד מהמסגרת של כרטיס האשראי, או למקרה חירום בלבד. אותו הדבר לגבי מסגרת אשראי בחשבון הבנק.

- רשום את כתובת המגורים שלך בעירייה באופן פומבי (משתנה ממדינה למדינה).

- התרחק מכרטיסי אשראי חוץ בנקאיים של רשתות מזון או חנויות אופנה שעשויות להיות מפתות, אך יקרות ומחשידות את המערכת המלווים. הכרטיס האשראי היחיד הוא של בנק או גוף פיננסי מכובד.

- צמצם את כמות כרטיסי האשראי שלך וחשבונות הבנק למקסימום שלושה. עדיף חשבון אחד יציב וחזק עם היסטוריה חיובית מאשר שלושה חשבונות בינוניים.

- סגירת חשבון בנק צריכה להיות החלטה מחושבת משום שהיא מעלה חשד. זה בסדר לעבור לבנק אחר עם תנאים טובים יותר, אבל המערכת הפיננסית מתעדפת לקוחות יציבים שנשארים באותם המוסדות הפיננסים שנים רבות.

- אם הדירוג שלכם נפגע בפתאומיות, בדקו את הסיבה – ייתכן שזו תקלה טכנית שאתם יכולים לדווח עליה ולתקן אותה בקלות.

- עדיף לקחת הלוואה מגורם אחד סכום גדול מאשר ממספר גורמים את אותו סכום מצטבר.

- אם יש לכם פרטנר בנו תוכנית משותפת לשיפור דירוג האשראי האישי של כל אחד מכם.

- אם אין לכם פרטנר – חפש אחד/ת בעל/ת ניקוד אשראי גבוה כי את לא רוצה לצאת עם גבר שיש לו חובות, ואתה לא רוצה לצאת עם אישה בזבזנית שלא שולטת על הוצאותיה.

יש לי דירוג אשראי גרוע, מה לעשות?

חשבון נפש. הרי אתה יודע שזה לא קשור לגובה המשכורת שלך, שהיא רק תירוץ שאתה לא מחזיר הלוואות. האם רק הבנק לא סומך עליך או גם החברים שלך לא סומכים עליך? דירוג אשראי הוא לא רק מספר פיננסי, הוא מייצג את רמת האחריות והאמינות האישית שלך. קח את החיים שלך בידיים, תוריד את הדו"ח האשראי המפורט ותבין איפה אתה לא בסדר. תסתכל על בניית דירוג האשראי כאל התפתחות אישית, מאתגרת ומהנה שבסופה אתה לא רק תשפר את הדירוג האשראי שלך, אלא גם ובעיקר תשדרג את עצמך כאדם שאפשר לתת בו אמון.

חיים רק פעם אחת – אז תשאפו לחיים מלאי סיפוק והגשמה, אושר אישי ומצויינות!

מאמר מצויין ואינפורמטיבי, חייב לומר שלמדתי הרבה. אישית אני עדיין מעדיף להשתמש בכרטיס הדביט שלי ולישון בשקט, כשאני יודע שאני לא חייב שום סכום לאף אחד.

תודה. אתה צודק בעיניי, גם אני משתמש בכרטיס הדביט ביום יום, אבל כדי לבנות דירוג אשראי אתה זקוק לכרטיס אשראי, זו הדרך הקלה והמהירה להוכיח שאתה מחזיר הלוואות.